e-Tax(イータックス)のWEB版の初期設定が終わったら、実際に届出や申告を行うことができます。

実際に源泉所得税の納付書の作成(特例の場合)を作成する場合を紹介していきます。

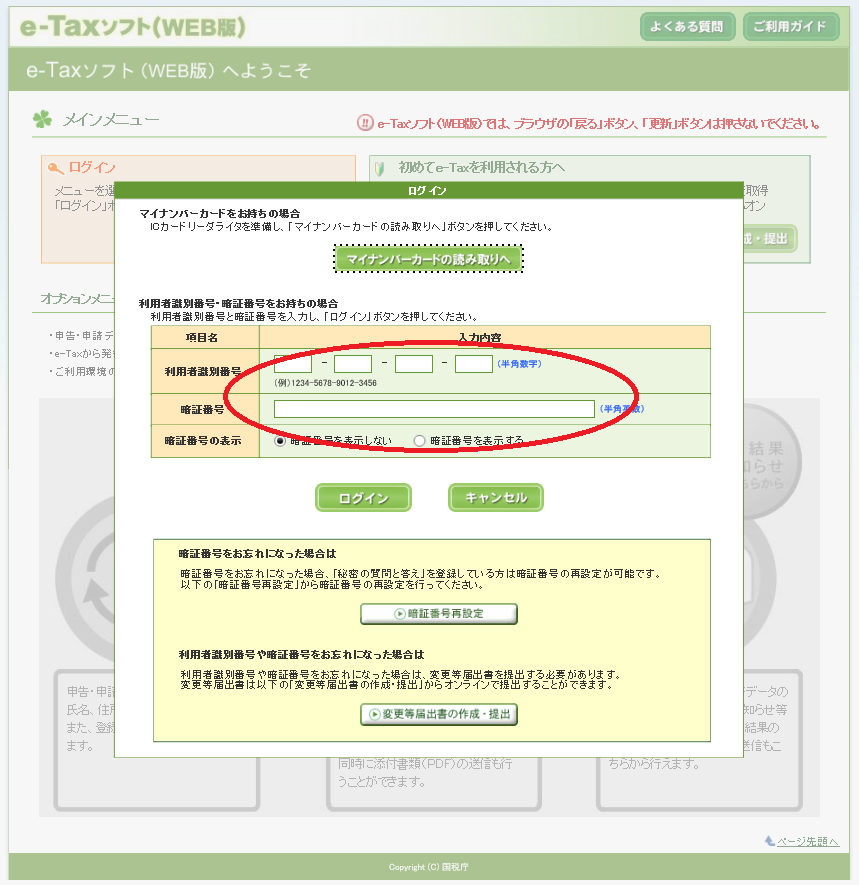

①e-Tax(WEB版)にログインする

まずは、e-Tax(WEB版)にログインします(Macの場合には、Safari、Windowsの場合にはIE若しくはEdgeでログインします。)。

利用者識別番号とパスワードを入力して、ログインします。

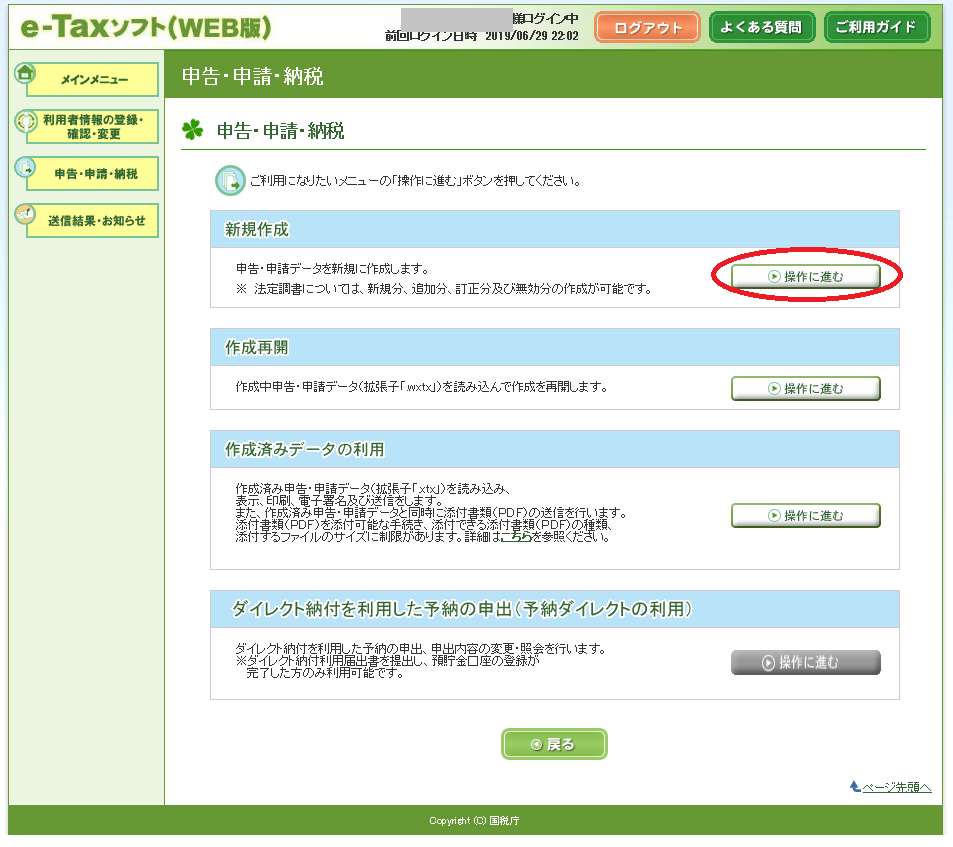

②「申請・申請・納税」をクリックする

次に「申請・申請・納税」をクリックして進みます。

③「新規作成」の「操作に進む」をクリックする

「申請・申請・納税」をクリックしたら、「新規作成」の「操作に進む」をクリックします。

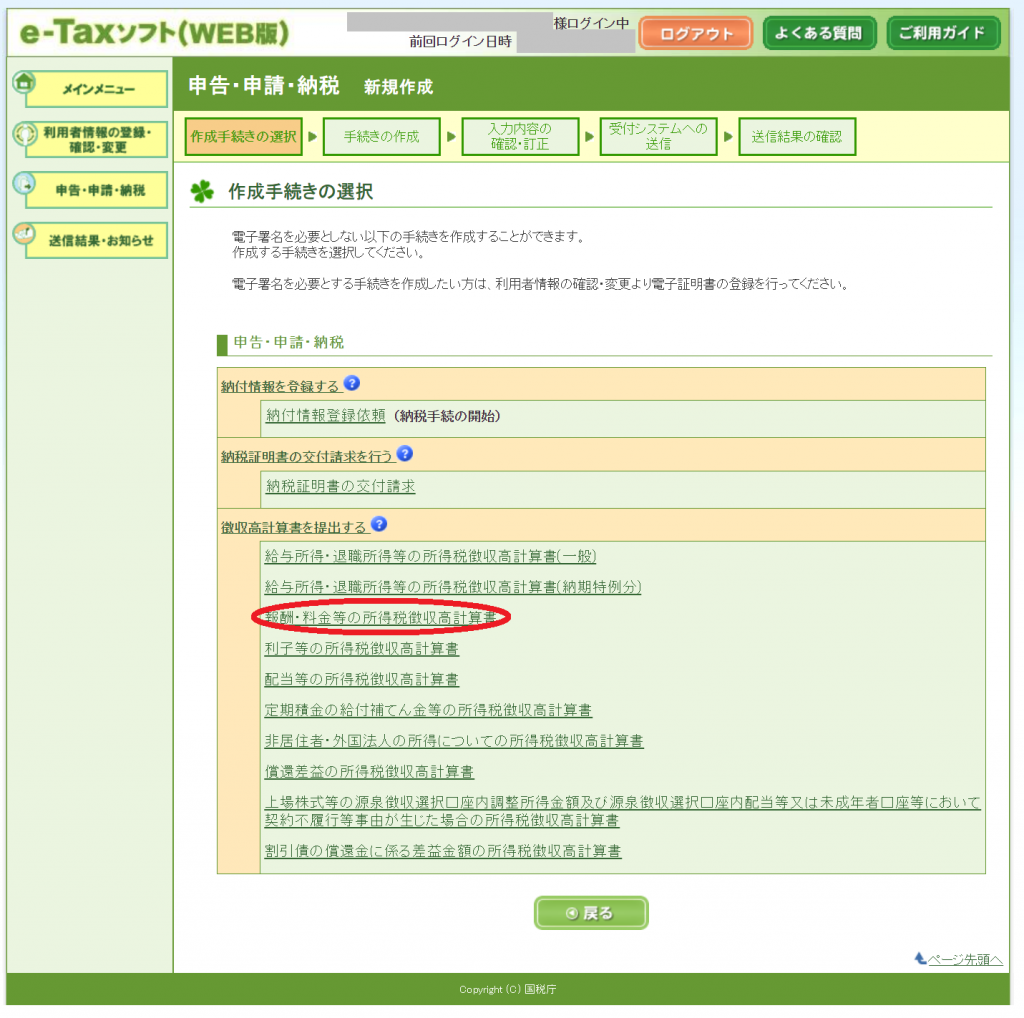

④「徴収高計算書を提出する」の中の「給与所得・退職所得等の所得税徴収高計算書(納期特例分)」をクリックする

「徴収高計算書を提出する」の中の「報酬・料金等の所得税徴収高計算書」をクリックします。

※外注費などの源泉所得税が生じる報酬の場合の対応です。給与・専門家報酬の場合には、別の徴収高計算書となりますので、注意してください。

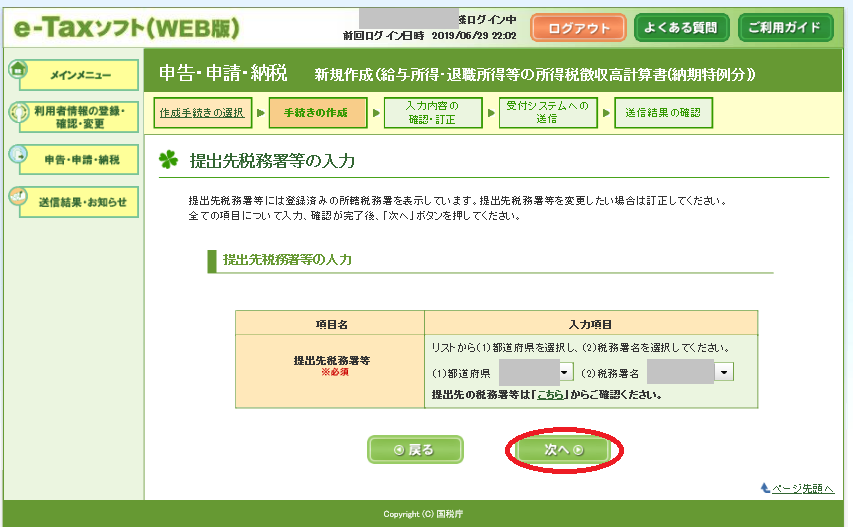

⑤「提出先税務署等の入力」を確認して「次へ」をクリックする

「提出先税務署等の入力」の都道府県と提出先の税務署を確認して、問題なければ、「次へ」をクリックします。

違っている場合には、プルダウンで修正します。違っている場合には、利用者情報の登録の際に間違えて登録していると思いますので、利用者情報から修正しておくとよいと思います。

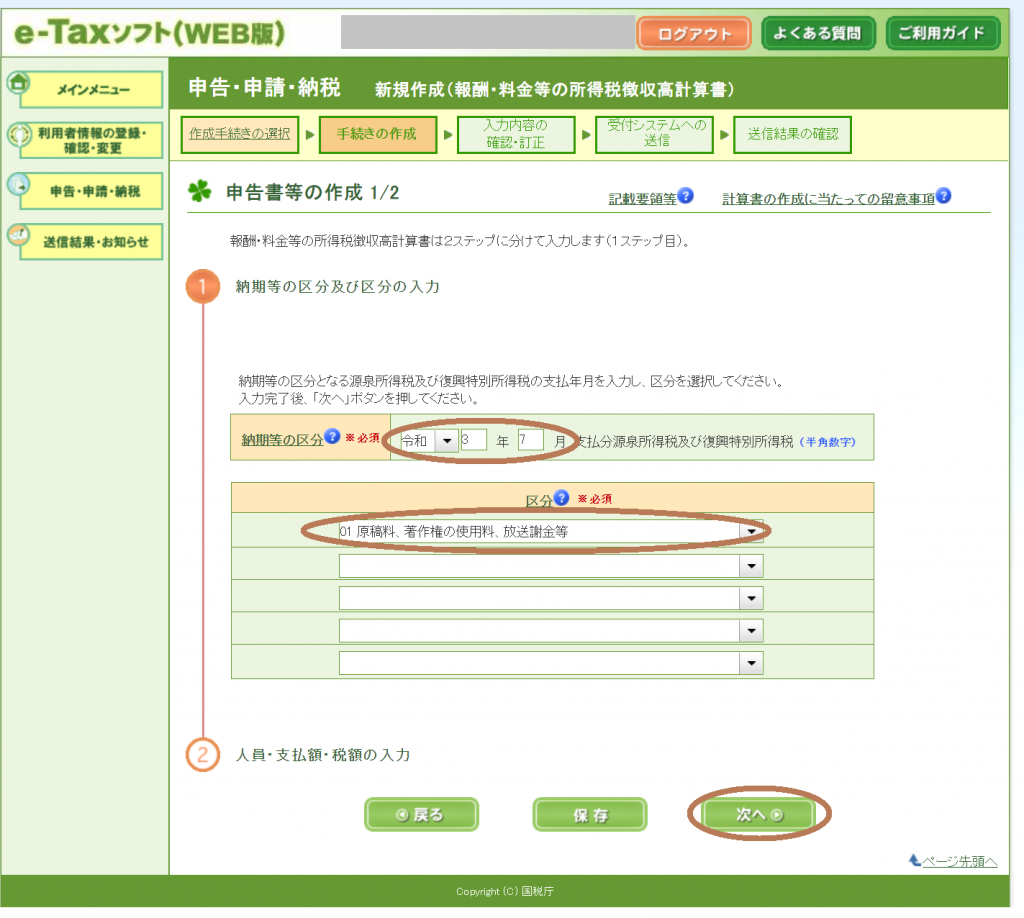

⑥「申告書等の作成 1/2」の「納期等の区分及び区分の入力」を入力して、「次へ」をクリックする

「申告書等の作成 1/2」の「納期等の区分及び区分の入力」を入力していきます。

- 納期等の区分…対象となる期間を入力します。例えば、2021年8月10日の納付の場合には、2021年7月中に支払いの源泉所得税が対象となりますので、納期等の区分に「令和3年7月」を入力します。

- 区分…源泉所得税を納付する対象となる報酬を選択します。今回は「01 原稿料、著作権の使用料、放送謝金等」のみの場合のやり方を紹介します。

入力箇所の入力が終わりましたら、「次へ」をクリックします。

⑦「申告書等の作成 2/2」の「支払年月日・人員・支給額・税額の入力」を入力して、「次へ」をクリックする

「申告書等の作成 2/2」の「人員・支払額・税額の入力」を入力していきます。

- 会計年度…会社の場合には、会計年度の開始の年度を入力します。令和3年4月1日から令和4年3月31日の場合には、令和3年となります。

- 人員…支払った先の人員数を記載します。一人に支払っている場合には1、二人に支払っている場合には2、のような記載になります。

- 支給額…期間の間に支払った支給額の合計を記載します。 (2021年8月10日の納付の場合には、2021年7月の間に支払った金額)

- 税額… 期間の間に預かっている源泉所得税の金額を記載します。

入力が終わったら、「次へ」をクリックします。

※この画面から途中保存することが可能です。

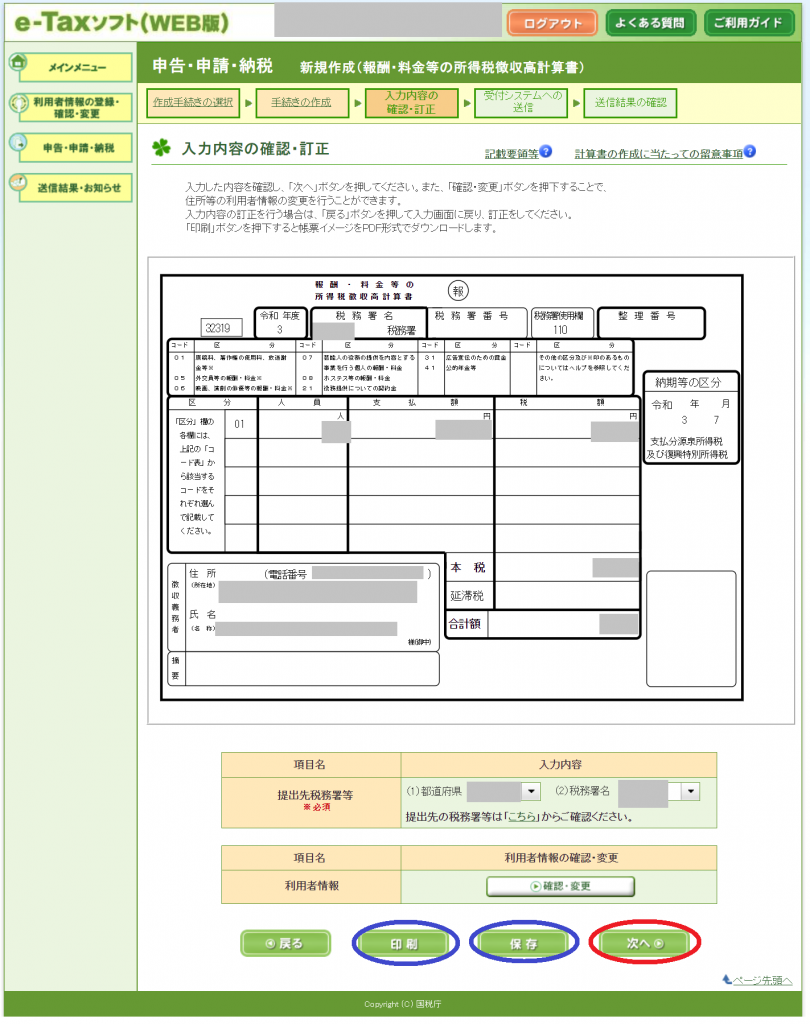

⑧入力内容の確認・訂正

入力した内容を確認して、「次へ」をクリックします。

※印刷や保存が可能なので、必要な方はご利用ください。

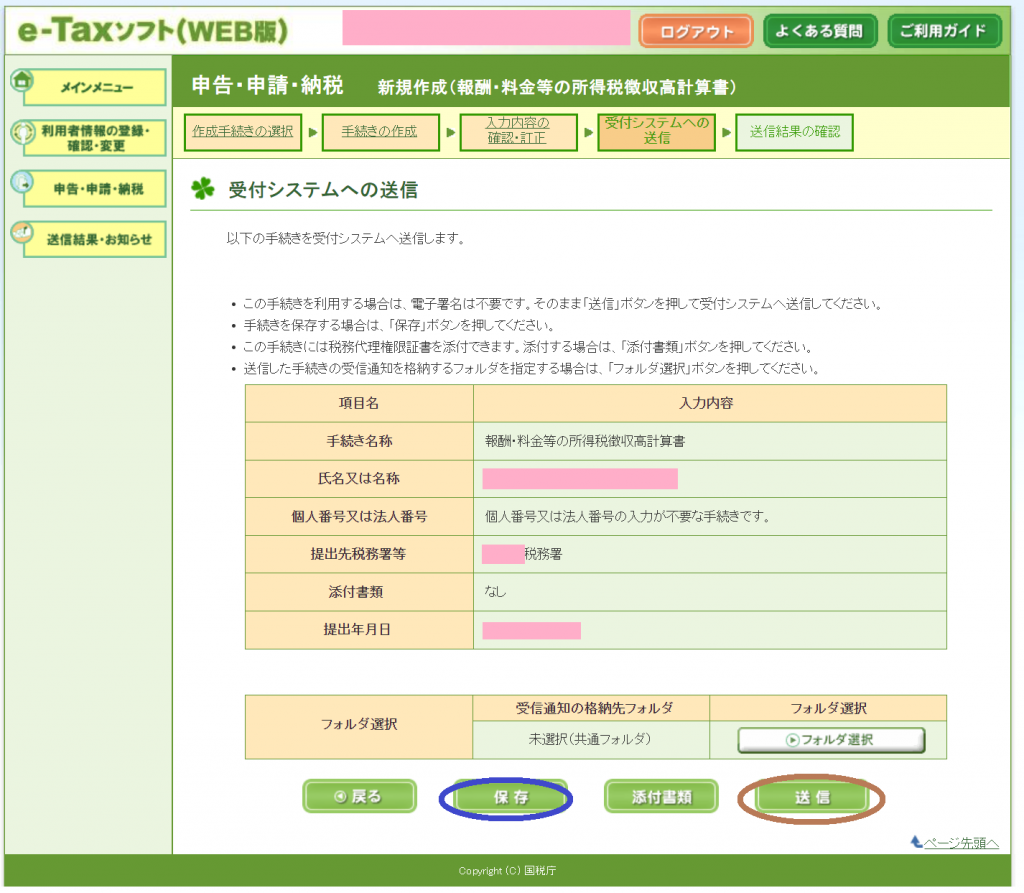

⑨受付システムへ送信する

⑧で入力内容を確認したら、「送信」をクリックして、送信します。

※ここで保存をすることも可能です。

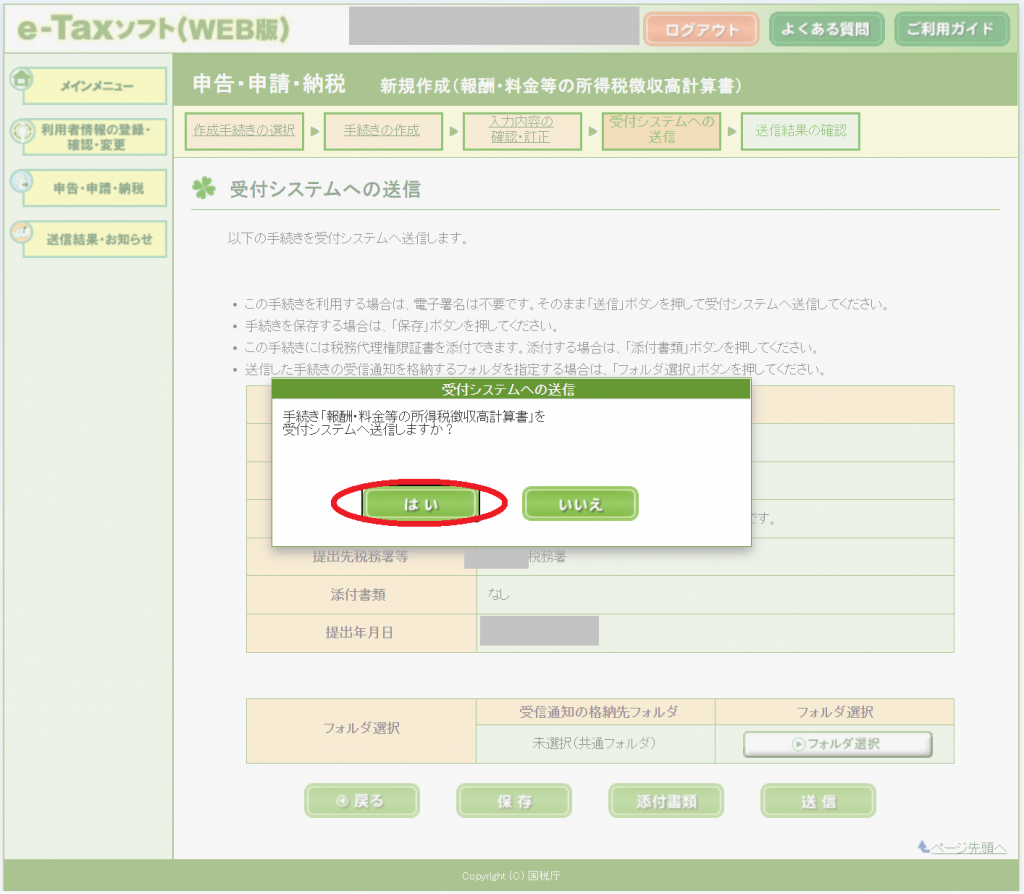

送信をクリックすると、確認画面がポップアップするので、「はい」をクリックします。

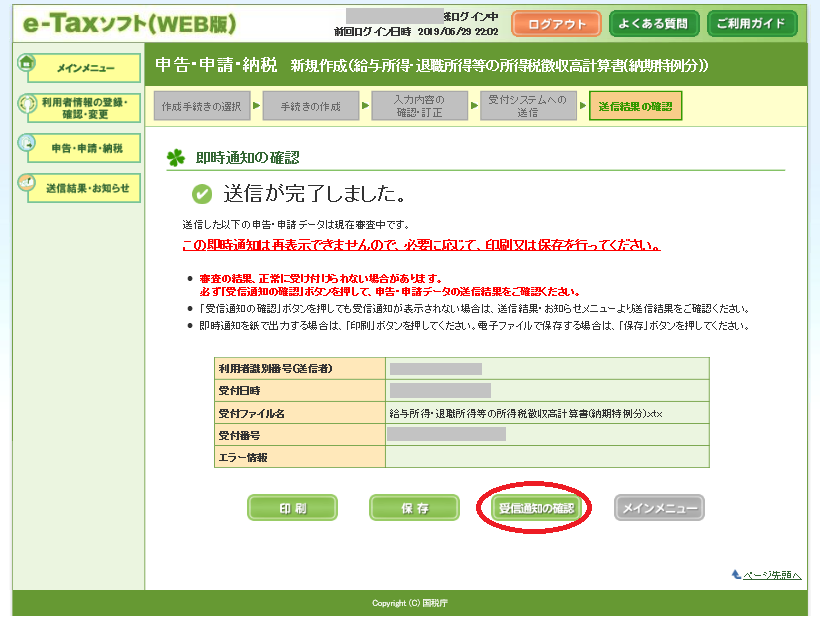

⑩即時通知を確認と受信通知の確認

これで送信が完了です。

ここで必ず忘れずに行いたいのが、「受信通知の確認」です。

「受信通知の確認」をすると、別のタブで以下の受信通知の確認の画面が表示されます。

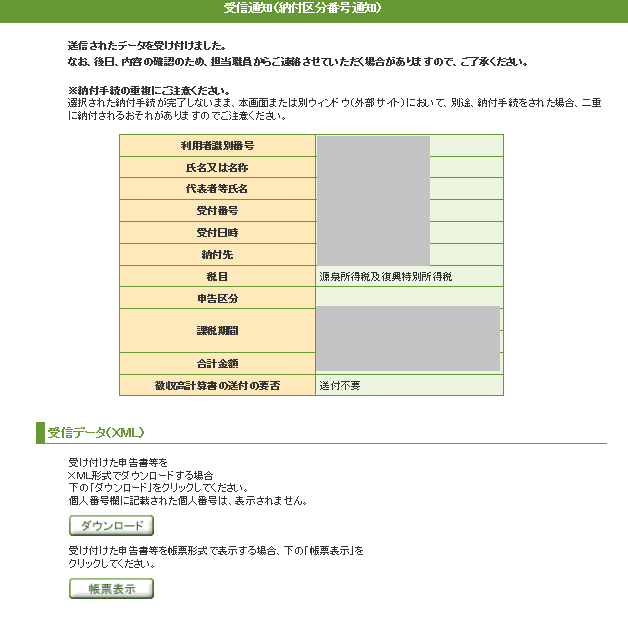

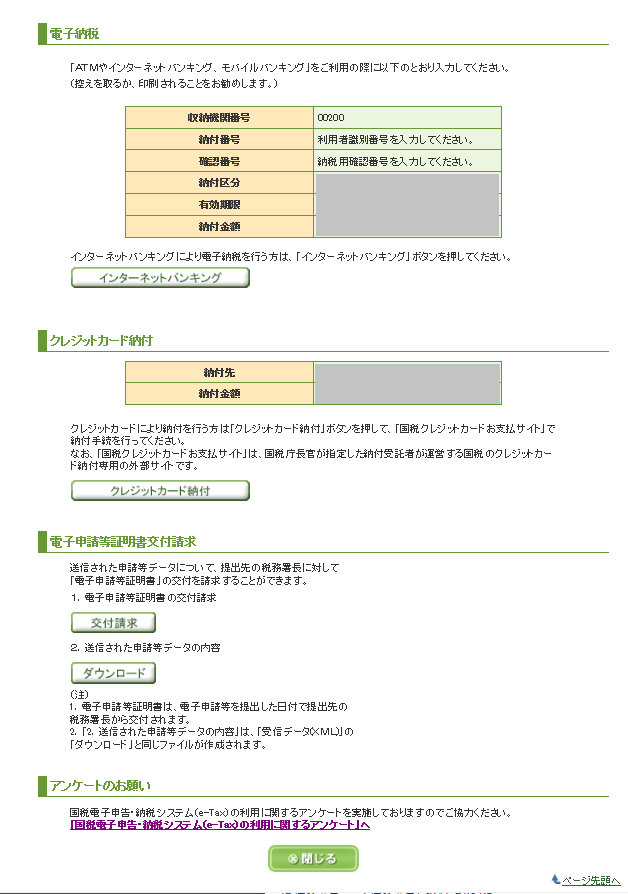

さらに下にスクロールすると以下の画面がでてきます。

電子納税(ATM、インターネットバンキング(ペイジーなど)を使用して納付)する場合やクレジットカードの納付をする場合に、こちらの画面に表示される番号が必要になりますので、この画面をPDFや紙で印刷して保管することをオススメします。

仮にこの「受信通知の確認」の保存を忘れてしまった場合でも、「送信結果・お知らせ」の「メッセージボックス一覧」で確認することが可能なので、安心してください。

これで源泉所得税の納付書の作成が完了です。納付書の作成をして税務署に申請をしたのみですので、納期限までの納付することも忘れずに!